基礎知識1では、キャッシュ・フロー計算書が現金の動きを3つの活動区分(営業・投資・財務)に分類して表示することを学びました。このページでは、営業キャッシュ・フローを計算する方法として、実務で主流の「間接法」のしくみを解説します。

直接法と間接法

直接法間接法現金主義会計発生主義会計

CF計算書の営業CFを表示する方法には直接法と間接法の2つがあります(連結C/F作成基準 第三一)。

直接法では、営業収入(顧客からの入金)、仕入支出、人件費支出、経費支出などを1つずつ集計して営業CFを計算します。現金の流れを直接把握できる反面、すべての取引を現金ベースで集計し直す必要があり、手間がかかります。

間接法では、PLの最終的な利益(税引前当期純利益)から出発し、「現金の動きを伴わない項目」を足し引きして営業CFにたどり着きます。これは発生主義会計で作ったPL・BSから、現金主義に戻す調整を行う方法です。PLのデータをベースにできるため実務効率がよく、上場企業のほとんどが間接法を採用しています。

重要なのは、どちらの方法でも営業CFの合計額は必ず一致するという点です。直接法が現金の動きを直接集計した結果と、間接法が利益から調整した結果は同じ金額になります。経路が違うだけで、たどり着く答えは同じです。この教材では、実務で主流である間接法を使ってCF計算書を作ります。

次のセクションで紹介するニューアート(7638)は、2017年度まで直接法を採用し、2018年度に間接法へ切り替えました。切り替えの年度は比較のために直接法と間接法の両方の数字が開示されています。同じ年度の営業CFを直接法と間接法で並べると、内訳の見え方がまったく違うのに、小計と合計は同じ金額になることが確認できます。

直接法の実例 — なぜほとんどの企業が間接法を選ぶのか

ニューアート(7638)比較可能性作成コスト学校法人

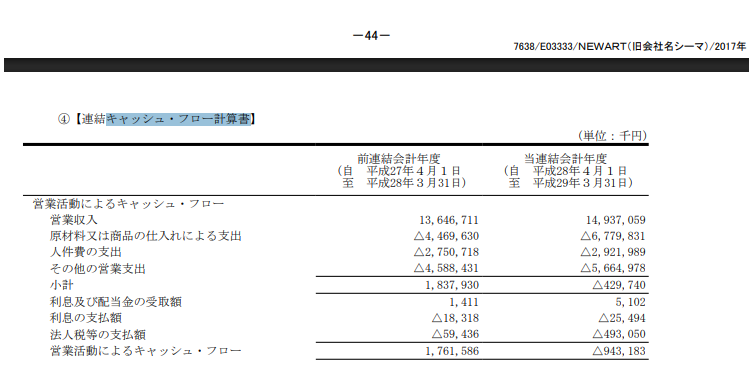

直接法を採用している上場企業はごく少数です。その珍しい例として、かつてジュエリー事業を営んでいたニューアート・シーディー(銘柄コード7638、現在は上場廃止)のCF計算書を見てみましょう。

直接法の営業CFでは「営業収入」「原材料又は商品の仕入れによる支出」「人件費の支出」など、現金の出入りが項目ごとに直接表示されています。現金の流れが直感的に分かりやすい反面、すべての取引を現金ベースで再集計する手間がかかります。

直接法は「現金がどこから入ってどこに出たか」が一目で分かるメリットがあります。しかし、ほとんどの企業が間接法を選ぶ理由は、(1) 作成コストが高い、(2) 間接法との比較可能性が下がる、(3) PLとの関係が見えにくい、の3点です。間接法なら既存のPL・BSデータから効率的に営業CFを導出でき、「利益と現金のズレ」が調整項目として明示されます。

なお、学校法人の「資金収支計算書」は直接法に近い形式です。企業会計では間接法が圧倒的多数ですが、非営利セクターでは現金の流れを直接示す方式が採用されることもあります。

間接法の調整構造

税引前当期純利益非資金損益項目営業資産・負債の増減小計

間接法は「税引前当期純利益」を出発点に、4段階の調整を経て営業CFを算出します(連結C/F実務指針12項)。調整の全体像を示します。

それぞれの調整がなぜ必要かを見ていきましょう。

調整1: 非資金損益項目の加減

減価償却費は費用としてPLの利益を減らしていますが、現金は出ていません。利益から差し引かれた分を「足し戻す」ことで、現金ベースの数値に近づけます。(→ Step 5で減価償却費を使って体験します)

調整2: 投資・財務活動の損益除外

固定資産の売却益はPLに含まれていますが、売却による入金は投資CFに分類すべきものです。営業CFから除外し、投資CFに移すために差し引きます。同様に、受取利息はいったん除外し、「小計」の下で実際の受取額を加算します。支払利息も同じ理由で、いったん足し戻してから「小計」の下で支払額を差し引きます。(→ Step 3・4で受取利息・支払利息を使って体験します)

調整3: 営業資産・負債の増減

基礎知識1で説明した「運転資本の滞留」を調整するステップです。ルールはシンプルです。(→ Step 2で売掛金・在庫・買掛金を使って体験します)

覚え方として、「BS増減の符号を反転させるだけ」と考えると楽です。営業資産が+100千円増えたら営業CFは-100千円の調整。営業負債が+200千円増えたら営業CFは+200千円の調整。理屈を理解すれば暗記は不要です。

調整4: 利息・配当金・法人税等の精算

「小計」まではPL上の利益をベースにした「発生ベース」の数値です。小計の下では、利息や税金の実際の支払額・受取額(現金ベース)を反映します。たとえば、PLに計上された法人税等が300千円でも、実際に当期中に支払った金額が250千円なら、CF計算書には「法人税等の支払額 △250千円」と記載します。(→ Step 3・4・6で利息と法人税等を使って体験します)

なお、利息と配当金の表示区分には2つの方法が認められています(連結C/F作成基準 第三一、連結C/F実務指針11項)。方法1は受取利息・受取配当金・支払利息を営業CFに、支払配当金を財務CFに表示する方法です。方法2は受取利息・受取配当金を投資CFに、支払利息・支払配当金を財務CFに表示する方法です。実務では方法1が主流であり、この教材でも方法1を採用します。

投資CF・財務CFは取引の総額で把握する

総額表示純額表示短期借入金の純増減額

営業CFは間接法で「BS増減 + 調整」から計算できます。一方、投資CFと財務CFはBS増減だけでは作れません。なぜなら、取引の総額で表示する必要があるからです。

たとえば、長期借入金のBS残高が期首2,000千円→期末4,400千円で、増減が+2,400千円だったとします。しかしこの+2,400千円は「新規借入+3,000千円」と「返済△600千円」が合算された純額かもしれません。CF計算書ではこれを次のように2行に分けて総額で表示します。

BS増減の+2,400千円を1行で書くのは誤りです。この「純額ではなく総額で表示する」という原則を満たすために、個別の取引データ(取引モジュール)が必要になります。

ただし例外として、期間が短くかつ回転が速い項目は純額で表示できます(連結C/F作成基準 注解(注8))。たとえば3か月以内の短期借入金の借り換えが頻繁に行われている場合、これを1件ずつ総額で表示すると金額が膨大になり、かえって実態がわかりにくくなります。そこでCF計算書のひな型にある「短期借入金の純増減額」のように、純額での表示が認められています。

キャッシュ・フロー計算書のひな型(間接法)

ここまでの内容をまとめて、間接法によるCF計算書の全体像を示します。この教材ではStep 1からStep 6まで、このひな型の行を1つずつ埋めていきます。

今は行がたくさん並んでいて圧倒されるかもしれません。しかし心配は要りません。Step 1から1行ずつ増やしていくので、最後にはすべての行の意味が自然と身についています。このひな型は後から何度でも見返せる「完成図」として参照してください。